До уваги фінансових агентів!

Державна податкова служба України на постійній основі вживає заходів для забезпечення належного виконання фінансовими установами України вимог, встановлених Угодою між Урядом України та Урядом Сполучених Штатів Америки для поліпшення виконання податкових правил й застосування положень Закону США «Про податкові вимоги до іноземних рахунків» (FATCA) від 07.02.2017, ратифікованою Законом України від 29 жовтня 2019 року № 229-ІХ (далі – Угода FATCA).

За результатами звітної кампанії 2023 року ДПС проаналізувала найчастіші проблемні питання, з якими зіштовхувались фінансові агенти в процесі подачі звітів про підзвітні рахунки FATCA.

Так, найпоширеніше питання, яке виникало у фінансових агентів, пов’язане з отриманням повідомлень зворотного зв’язку (FATCA Notification), що формується за результатами перевірки Службою внутрішніх доходів США (далі – СВД США) поданих фінансовими агентами звітів FATCA та безпосередньо в яких міститься інформація про прийняття/відхилення звіту та кодування виявлених помилок.

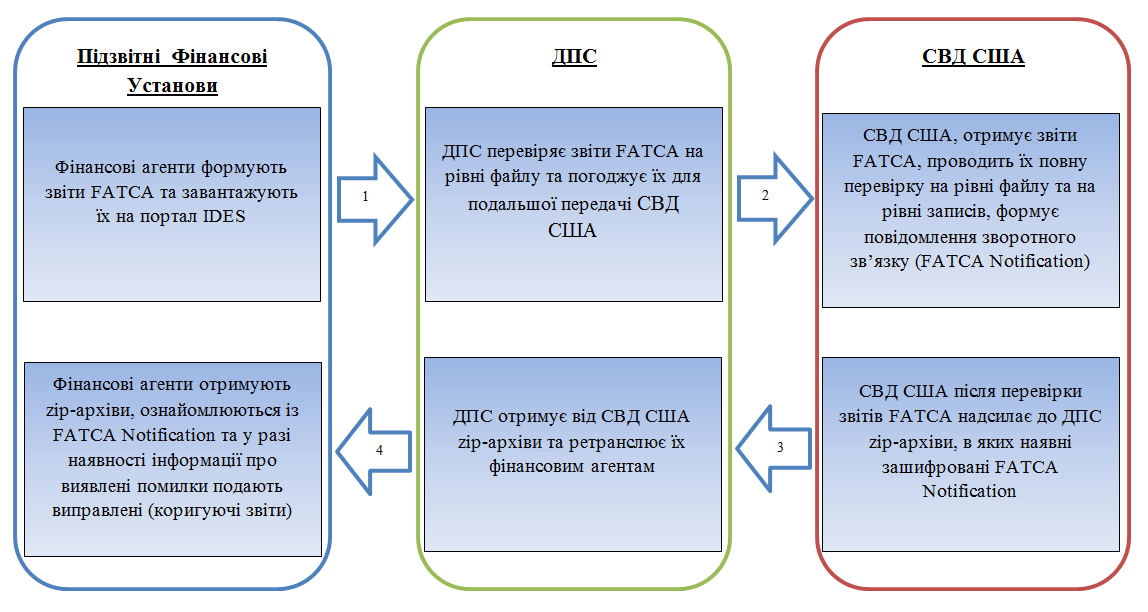

Схематично процес подання українськими фінансовими агентами звітів FATCA до СВД США та отримання FATCA Notification виглядає таким чином:

Zip-архів, що ретранслюється ДПС на адресу фінансового агента, складається з трьох файлів:

- 00000.TA.804_Key;

- 00000.TA.804_Metadata.xml;

- XXXXX.ME.804_Payload.

Для ознайомлення із повідомленнями зворотного зв’язку (FATCA Notification), що формуються за результатами перевірки СВД США поданих фінансовими агентами звітів FATCA, необхідно розшифровувати наявний у zip-архіві файл «XXXXXX.XXXXX.ME.804_Payload».

Питання програмного забезпечення, необхідного для формування звітів FATCA, їх шифрування та дешифрування FATCA Notification, фінансові агенти вирішують самостійно, зважаючи на власні потреби.

Таким чином, ДПС наголошує, що відповідно до пункту 12 «Порядку заповнення і подання фінансовими агентами звіту про підзвітні рахунки відповідно до Угоди між Урядом України та Урядом США для поліпшення виконання податкових правил й застосування положень Закону США «Про податкові вимоги до іноземних рахунків (FATCA)», затвердженого наказом Міністерства фінансів України від 12 серпня 2020 № 496, зареєстрованого в Міністерстві юстиції України 20 серпня 2020 за № 810/35093 (далі – Порядок), повідомлення FATCA Notification, що сформовані СВД США за результатом перевірки поданих фінансовими агентами звітів FATCA, ретранслюються усім фінансовим агентам автоматично, в повному обсязі та у встановлені законодавством строки на ті адреси електронної пошти, що повідомляються фінансовими агентами до ДПС на виконання пункту 5 зазначеного Порядку.